■平成27年1月から適用される相続税の改正・・・公認会計士・税理士 吉井清信

平成25年度の税制改正により、相続税の基礎控除の引下げなど相続税及び贈与税の大幅な改正が行われており、この改正は平成27年1月1日以後に相続(遺贈を含む。)又は贈与により取得する財産に係る相続税又は贈与税について適用されます。相続税の主な改正点は次のとおりですが、基礎控除の引下げが行われているため、相続税の納税義務者の増加が見込まれています。

1 基礎控除の引下げ

相続税は、相続によって各相続人が取得した財産の課税価格の合計額が基礎控除(定額控除と比例控除の合計額)を超える場合に申告する必要がありますが、次のとおり、基礎控除の金額が引き下げられます。

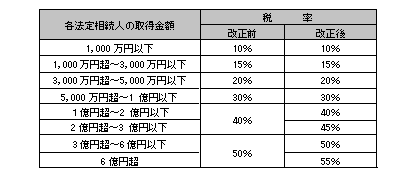

2 相続税の税率構造の見直し

相続税は、各法定相続人が課税遺産総額(相続財産の課税価格の合計額から基礎控除を控除した金額)を法定相続分に応じて取得したものとして、その取得した財産の金額に応じた税率を適用して計算します。適用される税率が、次のとおり引き上げられます。

3 小規模宅地等の特例の改正

相続財産の中に、被相続人又は被相続人と生計を一にしていた被相続人の親族(「被相続人等」)の事業の用又は居住の用に供されていた宅地等がある場合には、一定の要件の下に、限度面積までの部分については課税価格が減額されます。このうち被相続人等の居住の用に供されていた宅地等の特例については、限度面積が240㎡から330㎡に拡大されます。なお、減額される割合80%に変更はありません。

[ TOPページ ] [ 業務内容・費用 ] [事業所案内 ] [SUMUP

] [ お問い合せ

]

|

(c)copyright akasakamitsuke

sogo law &accounting office. all rights reserved. |

|