■所得拡大促進税制について・・・公認会計士・税理士 吉井清信

この制度は、個人の所得水準を底上げする目的から、国内雇用従業員の給与等の支給額を前年度や基準年度 (平成24年度)より一定額を増加させると法人税額控除が受けられる税制です。資本金基準等の制約がありませんので大企業であっても適用可能です。

この所得拡大促進税制は、国内雇用の従業員への給与等支給額を、基準年度から5%以上増加させる等の要件を満たした場合に、支給増加額の10%[法人税額の10%(中小企業等は20%)を限度]を法人税の税額控除として申請できるというものです。

基本的な要件は、次の3点を全て満たせば税額控除が可能となります。

適用要件は,

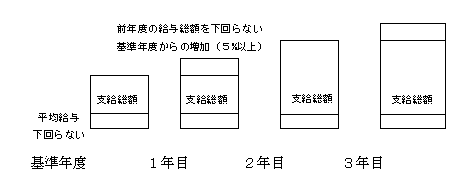

①当年度の給与等支給金額が基準年度(24年度)分より5%以上増加していること

②給与等支給金額が前業年度の給与支給総額を下回らないこと

③従業員1人当たりの平均給与等支給額が前事業年度の平均給与等支給額を下回らないこと

の3点が挙げられます。

適用期間は、平成25年4月1日から平成28年3月31日までの期間に開始する事業年度に適用されます。

平成25年度でこれらの要件をクリアし、その後で給与水準を下げなければ、適用期間の平成27年度末(3年間)までの各事業年度で税額控除が可能となります。

現実的な効果は、各年度の支給増加額の10%[法人税額の10%(中小企業は20%)を限度]を法人税の税額控除として申請できます。

また、適用を受けるには、事前に特段の手続きを行う必要はなく、雇用者給与支給総額控除を受ける金額・当該金額の計算に関する明細書(別表六(20)を確定申告に添付することです。

[ TOPページ ] [ 業務内容・費用 ] [事業所案内 ] [SUMUP

] [ お問い合せ

]

|

(c)copyright akasakamitsuke

sogo law &accounting office. all rights reserved. |

|