|

「グループ法人税制」・・・・・公認会計士・税理士 吉井清信

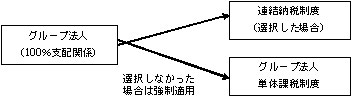

企業グループを前提とした法制度や会計基準が確立しつつあるなか、税制においても、グループ法人の一体的運営が進展している状況を踏まえ、法人のグループ内の資金、資産移動を円滑にするため、企業グループ内での損益や財産の移転について、課税しないような改正が行われました。いわゆるグループ法人のうち、自ら選択した企業については、連結納税制度が適用されますが、選択しなかった場合、「グループ法人税制」が強制適用となりますので、税務上の有利・不利の考慮するに当たって留意が必要です。

【グループ法人税制の概要】

(1) 中小企業特例制度の適用制限

中小企業優遇のために設けられた制度が大企業の子会社にも適用される点について、本来の担税力の乏しい中小企業

向けの制度であるという趣旨に則り変更がなされたものです。100%親会社の資本金が5億円以上である場合には注意

が必要です。

(適用されないこととなる中小企業特例措置)

・年所得800万円までの軽減税率 ・交際費の損金算入限度額

・貸倒引当金の特例繰入率 ・欠損金の繰戻還付制度

・特定同族会社の特別税率(留保金課税)

(2) その他

中小企業特例制度の適用制限のほか、主な改正事項は次のとおりです。

|

現 在 |

改正後 |

|

グループ内の受取配当金等

の全額益金不算入 |

支払側:損金不算入

受取側:益金不算入

(一定の負債利子控除あり) |

支払側:損金不算入

受取側:益金不算入

(一定の負債利子控除なし) |

|

グループ内での一定の資産

の譲渡損益の繰延 |

譲渡時に譲渡損益を認識 |

グループ外に譲渡するまで

譲渡損益の計上を繰延べ |

|

グループ内の寄付金の全額

益金不算入 |

支払側:損金不算入

受取側:益金算入 |

支払側:損金不算入

受取側:益金不算入 |

|

グループ内子会社株式の親

会社への譲渡 |

譲渡時に譲渡損益を認識 |

譲渡損益を認識しない |

|