人材投資(教育訓練)促進税制の改正について・・・・・公認会計士・税理士 吉井清信

今回は、平成17年度税制改正により導入され、平成20年度改正がありました人材投資(教育訓練)促進税制についてご説明致します。

従来の制度では、人材育成支援のニーズの高い中小企業者等について、教育訓練費の総額に対して最大20%の控除を選択できる特例が手当されていましたが、いずれの場合も過年度より教育訓練費が増加している必要があり、使いにくい制度でした。

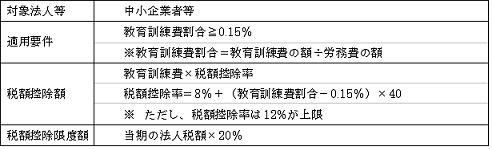

しかし、今回の改正で教育訓練費の増加に関わらず、適用事業年度の教育訓練費総額の一定割合を税額控除する制度になりました。具体的には、平成20年4月1日から平成21年3月31日までの間に開始する事業年度において、労働費用に占める教育訓練費の割合が0.15%以上の場合に、教育訓練費の総額に、労働費用に占める教育訓練費の割合に応じた税額控除率(8%〜12%)を乗じた金額を税額控除できるようになりました。

中小企業にとって人材は競争力を左右する重要な資源であり、そのための教育訓練投資は今後とも必要不可欠となっています。そこで、下記適用要件及び具体例を参考に、今後の人材投資負担軽減に役立てて頂けたらと思います。

<適用要件等>

<具体例>

教育訓練費: 100万円

労 務 費:20,000万円

(1)教育訓練費割合

100万円÷20,000万円=0.5%

(2)税額控除率

8%+(0.5%−0.15%)×40= 22.2%

※ただし、税額控除率は12%が限度なので、控除率は12%

(3)控除税額

100万円(教育訓練費)×12%(税額控除率)=12万円

|