|

パートタイマーの正社員化による税務への影響・・・・・公認会計士・税理士 吉井清信

少子高齢化、労働力減少社会で、パートタイム労働者がその能力をより一層有効に発揮することができる雇用環境を整備するため、パートタイム労働法が改正され、平成20年4月1日から施行されています。これにより、今後中小企業においてもパートタイマーを正社員へ登用する動きが予想されます。

そこで、パートターマーの正社員化により、社会保険や雇用保険で新たに届出・変更の事務が発生するケースが予想され注意が必要ですが、税務の上でも「源泉徴収税額表」の適用への影響がありますので、今回はその点についてご説明致したいと思います。

「税額表」で求めた税額は、原則として翌月の10日までに税務署に納付しなければならないので、パートタイマーを正社員化した場合、「税額表」適用ミスに注意が必要です。

※パートタイマーの正社員化による「源泉徴収税額表」の変更手続

①使用する「税額表」の変更(「日額表」→「月額表」)

②「扶養控除申告書」の提出(「乙」欄→「甲」欄)

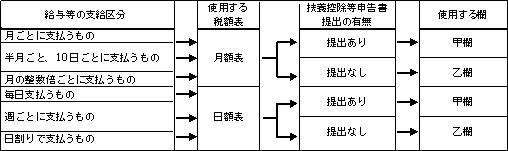

給与等を支払う際に源泉徴収する税額は、下表の通り給与等の支払方法によって異なりますが、これまで「日額表」を使っていたパートタイマーを正社員に登用し、かつ給与等を月や半月ごとに支払う場合は、「月額表」に変更する手続が必要となります。注意したいのは、源泉徴収は雇用契約で定められた給与等の支払方法に従うのであって、正社員であるか、パートタイマー等であるかは無関係ということです。

また、税額表では、給与所得者が「扶養控除等申告書」を提出すれば「甲欄」、提出がなければ「乙欄」を適用します。パートタイマーがそれまで2ヶ所以上の会社から給与をもらっていたケースの場合で、パートタイマーが正社員に登用され、主たる給与をもらっていた会社を辞めた場合は、正社員に登用された会社に「扶養控除等申告書」を提出すれば「甲欄」で源泉徴収税額を求めることになります。

なお、正社員になっても、年収が103万円以内であれば、源泉徴収された所得税は年末調整で還付され、主婦の場合は夫の配偶者控除を受けることができます。(注)

<給与に対する源泉徴収表>

(注)但し、年収が100万円を超えますと、住民税が課税されます。

|