|

改正所有権移転外ファイナンス・リース取引の会計と税務・・・ 公認会計士(税理士)・吉井清信

企業会計基準委員会(ASBJ)から昨年の12月27日に「リース取引に関する会計基準(案)」が公表されました。

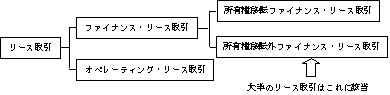

従来、大半のリース取引が該当する"所有権移転外ファイナンス・リース取引"(中途解約不能・リース期間終了後 所有権が借手に移転しない)に係る会計処理については、現行の会計基準では、"売買処理"を原則としながらも、

一定の注記を要件として"賃貸借処理"(オフバランス処理)を例外的に認めていました(大多数の企業は例外規定

である"賃貸借処理"を採用)。しかし、会計基準の国際的な統合の動きを受け、本公開草案では、原則として"売

買処理"に見直し、平成20年4月1日以後開始事業年度から強制適用されます。

そのため今後は、会計上リース資産部分について、リース期間を償却期間として定額法・定率法等のうち選択適

用した方法で減価償却し、支払利息部分については原則として利息法で費用計上することとなります。

これに合わせ税制上も、平成19年度税制改正案では、平成20年4月1日以後に契約する所有権移転外ファイナン

ス・リース取引から原則として売買処理に見直すこととし、リース資産部分についてはリース期間"定額法"のみで

減価償却し、支払利息部分については原則として利息法で費用計上することとなる予定です。したがって、会計上

定額法以外の方法で償却したような場合は、申告調整等を行う必要が生じることとなります。

今後、会計処理の煩雑さの問題だけでなく、オンバランスされることによる資金調達等への影響も懸念されます。

①リース取引の分類

②所有権移転外ファイナンス・リース取引

|

現 行 |

改正案 |

|

会計処理 |

原則・・・・売買処理

例外・・・・賃貸借処理(大多数の企業は賃貸借処理を採用) |

原則として売買処理 |

|

税務処理 |

賃貸借処理(政令に定める一定のものは売買処理) |

原則として売買処理 |

※会計上も税制上も、リース契約1件当たり300万円以下・リース期間1年未満・中小企業に係るものについては、

例外として従前と同様の取扱いとされる予定。

|